San José, 04 jun (elmundo.cr) – Durante el mes de junio los contribuyentes deben prestar especial atención a dos obligaciones tributarias de gran relevancia: el pago del primer adelanto del impuesto sobre la renta correspondiente al período fiscal 2026 y la presentación de la Declaración Informativa de Precios de Transferencia.

El Colegio de Contadores Públicos de Costa Rica recuerda a los contribuyentes la importancia de cumplir oportunamente con estas obligaciones, a fin de evitar sanciones e intereses por incumplimiento.

Primer pago parcial del impuesto sobre la renta

Los pagos parciales del impuesto sobre la renta deben realizarse de conformidad con lo establecido en el artículo 22 de la Ley N.° 7092, Ley del Impuesto sobre la Renta. Estos constituyen adelantos del impuesto anual y su monto puede ser consultado por cada contribuyente en su cuenta tributaria disponible en la Oficina Virtual (OVI) del Ministerio de Hacienda.

El pago puede efectuarse mediante Débito en Tiempo Real (DTR), servicio disponible las 24 horas del día, los siete días de la semana a través de la OVI, o bien mediante las entidades financieras autorizadas por el Ministerio de Hacienda.

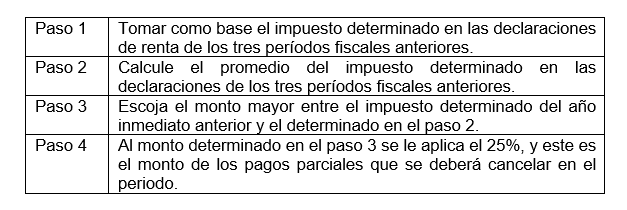

De acuerdo con la información suministrada por la Administración Tributaria, el monto de los pagos parciales se determina de la siguiente manera:

El Lic. Francisco Ovares, presidente de la Junta Directiva del Colegio, recuerda que el no pago de esta obligación genera intereses según lo establecido en los artículos 80 y 80 bis del Código de Normas y Procedimientos Tributarios.

La segunda obligación tributaria relevante que vence este mes corresponde a la Declaración Informativa de Precios de Transferencia, cuyo plazo de presentación finaliza el próximo 30 de junio.

Están obligados a presentar esta declaración los contribuyentes del impuesto sobre las utilidades que se encuentren en alguna de las siguientes situaciones:

- Los contribuyentes clasificados como grandes contribuyentes nacionales, que realicen operaciones nacionales o transfronterizas como empresas vinculadas.

- Los obligados tributarios que se encuentren bajo el régimen de Zona Franca, que realicen operacionales nacionales o transfronterizas con empresas vinculadas.

- Los contribuyentes que realicen operaciones nacionales o transfronterizas con empresas vinculadas, y que, en forma separada o conjunta, superen el monto equivalente a 1.000 (mil) salarios base en el año correspondiente. La denominación salario base corresponderá a la establecida en el artículo 2 de la Ley 7337 del 5 de mayo de 1993 y sus reformas, la cual corresponderá al monto equivalente al salario base mensual del Oficinista 1 que se indique en la relación de puestos de la Ley de Presupuesto Ordinario y Extraordinario de la República.

La declaración debe presentarse mediante el formulario D-273, disponible en la Oficina Virtual (OVI) del Ministerio de Hacienda.

Entre la información que debe suministrarse se encuentra:

- Identificación de las empresas vinculadas.

- Detalle de las operaciones realizadas con partes vinculadas.

- Método de Precios de Transferencia utilizado para demostrar el cumplimiento del principio de libre competencia.

- Información específica según el tipo de operación efectuada. Por ejemplo, en el caso de operaciones financieras, deben reportarse datos como el monto de la transacción, plazo, moneda, tasa de interés, garantías y saldos.

El Colegio de Contadores Públicos de Costa Rica insta a los contribuyentes a verificar oportunamente sus obligaciones tributarias y a cumplir con ellas dentro de los plazos establecidos por la Administración Tributaria, y recomienda a los contribuyentes buscar el acompañamiento y asesoramiento de un Contador Público Autorizado.