San José, 08 jul (elmundo.cr) – El proyecto 24.103, «Promoción de la Inclusión Financiera mediante la Flexibilización del Microcrédito», tramitado actualmente en la Asamblea Legislativa, lleva un nombre que no resiste el menor escrutinio técnico. Su efecto real es simple y devastador: autorizar que se cobre más de la mitad del capital prestado como interés anual, precisamente a quienes tienen menos capacidad para soportarlo.

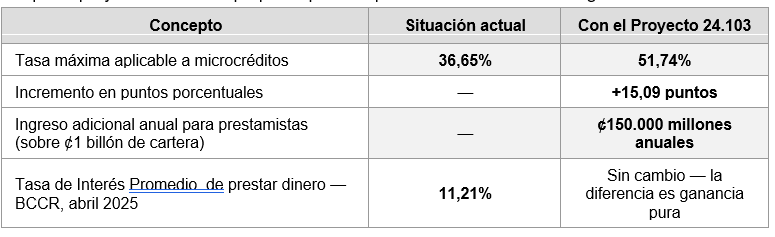

El Banco Central de Costa Rica publica mensualmente los datos que desnudan la falsedad del argumento: la tasa de interés promedio cobrada por prestar dinero en Costa Rica ronda el 11,21% anual[1], nivel al cual el sistema financiero obtiene rentabilidades récord. La diferencia entre el 11,21% real y el 51,74% propuesto no mide el riesgo del deudor. Mide la ambición del prestamista.

Si únicamente puede prestarse a quien tiene capacidad de pago, ¿qué justifica cobrarle el 51% anual? La respuesta es: absolutamente nada.

- Los números no mienten — y son contundentes

Si apenas ¢1 billón de los ¢8,5 billones en crédito de consumo vigentes, según el Banco Central, se acogieran al incremento autorizado por este proyecto, los prestamistas obtendrían ¢150.000 millones adicionales por año. Ese dinero no proviene del crecimiento económico. No proviene de mayor productividad. Sale directamente del bolsillo de los hogares costarricenses más endeudados.

Lo que el proyecto realmente propone queda expuesto con claridad en el siguiente cuadro:

[1] Informe Mensual de Coyuntura Económica para mayo del 2026, página 60, “Margen de intermediación financiera ampliado por componentes”

- Esto no es microcrédito — es deuda de consumo con otro nombre

Costa Rica no tiene en su legislación una definición que diferencie el microcrédito productivo del crédito de consumo. Tampoco la Ley Contra la Usura establece esa diferencia. En ese vacío legal, elevar el tope de las tasas equivale a encarecerle la deuda a miles de familias que ya tienen sobre sus presupuestos el 34% del crédito total del sistema en gastos de consumo ordinario. El país vive una avalancha de oferta crediticia: mensajes de texto, vallas, televisión, anuncios en farmacias y supermercados. Ninguna de esas ofertas financia es para financiar un emprendimiento, estudioa o viviendaa. Todas buscan colocar deuda de consumo a quienes más necesitan y menos pueden pagar.

- Más morosidad, más cobros judiciales, más exclusión

Si las entidades financieras, prestan con una pérdida esperada del 30% para justificar el 51% de interés, eso equivale a aceptar que de cada 1.000 créditos otorgados, 300 terminarán en cobro judicial. Costa Rica ya acumula 776.000 procesos de cobro activos — el 62% de todos los expedientes del Poder Judicial. Aprobar este proyecto es echar combustible a ese incendio. Cada expediente judicial no es una estadística: es una familia angustiada, un fiador arrastrado a pagar una deuda ajena, un negocio destruido, una persona excluida del sistema financiero durante años.

Prestar dinero a alguien sabiendo que no podrá pagar no es un modelo de negocio. Es una trampa.

- La inclusión financiera real no cuesta más. Cuesta diferente.

Los países que han logrado ampliar el acceso al crédito productivo no lo hicieron elevando las tasas de interés. Lo hicieron con fondos de avales, garantías mobiliarias, seguros crediticios, banca de desarrollo, acompañamiento técnico, compras públicas oportunas a pequeñas empresas y transferencia tecnológica a productores. Esas son las herramientas que la Asamblea Legislativa tiene disponibles. El Proyecto 24.103 no usa ninguna de ellas. Se limita a hacer más caro el dinero para quienes menos tienen.

OMERCON declara:

La historia económica es inequívoca: las crisis de sobreendeudamiento no fortalecen a los países. Fortalecen únicamente a quienes obtienen ganancias extraordinarias a costa de la desesperación de los demás. Costa Rica no puede permitirse una legislación diseñada para servir ese propósito.

El Observatorio del Mercado y Derechos del Consumidor (OMERCON) solicita el archivo del Proyecto de Ley N.° 24.103 y de cualquier iniciativa que, bajo el argumento de la inclusión financiera, pretenda aumentar las cargas adicionales a las familias costarricenses.

Proteger a las personas más vulnerables no es un obstáculo para el desarrollo económico. Es precisamente la condición indispensable para alcanzarlo.

[1] Informe Mensual de Coyuntura Económica para mayo del 2026, página 60, “Margen de intermediación financiera ampliado por componentes”